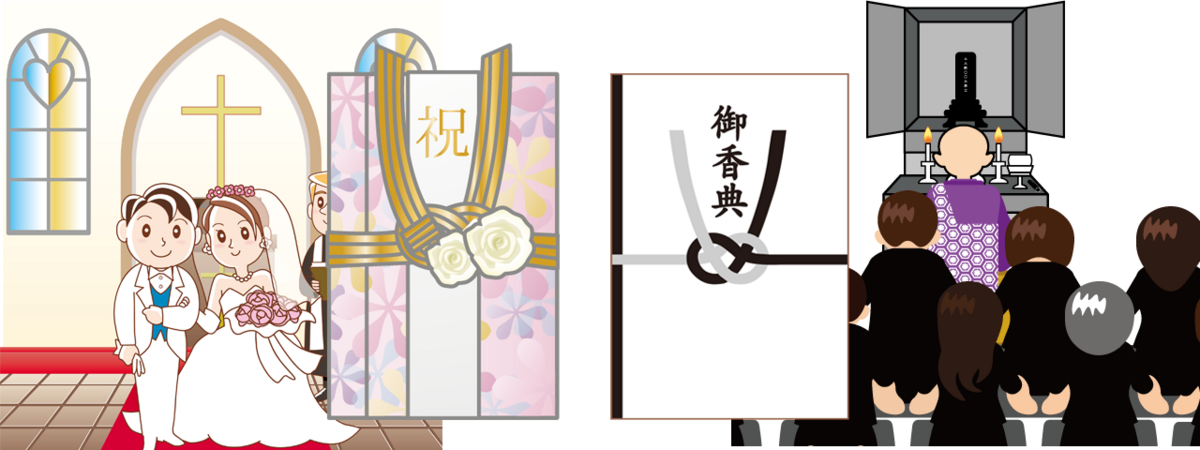

結婚式のご祝儀は贈与?

政治資金パーティと結婚式

自民党議員による、政治資金パーティ開催や、領収書不要という裏金が国民の反感を買っている。

これは、犯罪行為とも言える内容なので、責任は問われるべきだし、当事者は責任を果たすべきだ。

どのように責任を取るのかは、色々あると思うが、最低限、総理大臣は、しっかりと責任を果たすべきだと思う。

少なくとも、今年までは総理大臣を含めて裏金を積み立てていたのだから、総理大臣に責任がないなんてことはあり得ない。

裏金とは?

まず、裏金とはどういうものが該当するのか?

- 公には表に出さない、非公式な資金のことを指す。

通常、裏金は秘密裏に取引され、税務申告や監査の対象外とされることがある。

組織や個人が裏金を使う場合、しばしば法的・倫理的な問題が生じることがある。

ふと、思った。

ご祝儀は贈与なのか?

結婚式のご祝儀は贈与になるのだろうか?

政治資金パーティと結婚式の披露宴、何となく似ている。

政治資金パーティは政治家を盛り上げ、披露宴は結婚した二人を盛り上げる。

結婚式のご祝儀が、もし贈与になるなら金額によっては贈与税の対象になってしまう。

贈与税は、1人が1月1日から12月31日までの1年間に贈与を受けた財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかかる。

すると1年間に贈与を受けた財産の合計額が110万円以下なら贈与税はかからないが超えると超えた分に対して贈与税が発生する。

仮に50人を披露宴に招待したとする。1人ざっくり3万円としても150万円。

しかし、結婚式のご祝儀で贈与税を支払わずに罪に問われたという話を聞いたことがない。

ご祝儀は消費税の対象か?

まず、消費税の課税対象として含まれるのかどうか?から確認してみた。

以下は消費税の対象にはならないものになる。

※消費税は、国内において事業者が事業として対価を得て行う取引を課税の対象としています。

- 土地の譲渡および貸付け

- 有価証券等の譲渡

- 支払手段(注)の譲渡

- 預貯金の利子および保険料を対価とする役務の提供等

- 日本郵便株式会社などが行う郵便切手類の譲渡、印紙の売渡し場所における印紙の譲渡および地方公共団体などが行う証紙の譲渡

- 商品券、プリペイドカードなどの物品切手等の譲渡

- 国等が行う一定の事務に係る役務の提供

- 外国為替業務に係る役務の提供

- 社会保険医療の給付等

- 介護保険サービスの提供等

- 社会福祉事業等によるサービスの提供等

- 助産

- 火葬料や埋葬料を対価とする役務の提供

- 一定の身体障害者用物品の譲渡や貸付け等

- 学校教育

- 教科用図書の譲渡

- 住宅の貸付け

課税されるのは、国内において事業者が事業として対価を得て行う取引を課税の対象とあるので、冠婚葬祭のお祝い金や、香典などは取引ではないので、課税対象には当然ならない。

ご祝儀は贈与税になるのか?

次に本題の贈与税になるのか?を確認してみた。

以下は贈与税の対象にはならないものになる。

- 法人からの贈与により取得した財産

- 夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの

- 宗教、慈善、学術その他公益を目的とする事業を行う一定の者が取得した財産で、その公益を目的とする事業に使われることが確実なもの

- 奨学金の支給を目的とする特定公益信託や財務大臣の指定した特定公益信託から交付される金品で一定の要件に当てはまるもの

- 地方公共団体の条例によって、精神や身体に障害のある人またはその人を扶養する人が心身障害者共済制度に基づいて支給される給付金を受ける権利

- 公職選挙法の適用を受ける選挙における公職の候補者が選挙運動に関し取得した金品その他の財産上の利益で、公職選挙法の規定による報告がなされたもの

- 特定障害者扶養信託契約に基づく信託受益権

- 個人から受ける香典、花輪代、年末年始の贈答、祝物または見舞いなどのための金品で、社会通念上相当と認められるもの

- 直系尊属から贈与を受けた住宅取得等資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったもの

- 直系尊属から一括贈与を受けた教育資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったもの

- 直系尊属から一括贈与を受けた結婚・子育て資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったもの

- 相続や遺贈により財産を取得した人が、相続があった年に被相続人から贈与により取得した財産

法人からだと所得税になるのか?

1番目に、法人からの贈与に関しては贈与税はかからないが、通常は所得税の対象になる。

しかし、所得税法基本通達によると、以下のように定められている。

- 28-5 使用者から役員又は使用人に対し雇用契約等に基づいて支給される結婚、出産等の祝金品は、給与等とする。ただし、その金額が支給を受ける者の地位等に照らし、社会通念上相当と認められるものについては、課税しなくて差し支えない。

つまり、会社からのご祝儀であっても、「社会通念上相当」と認められる場合には課税対象にはならない。

贈与税の対象ではない

そして、8番目に、個人から受ける香典、花輪代、年末年始の贈答、祝物または見舞いなどのための金品で、社会通念上相当と認められるものとあるので、贈与税の対象からも「社会通念上相当」と認められるものは課税対象外となる。

「社会通念上相当」については具体的な金額の提示が法律では定められていないので、一般的に目安として「5万円」が上限になっている場合が多いようだ。

結婚資金を親に援助してもらったら?

親に結婚式の資金を援助してもらう場合については、以下に記載されているので、そちらを参照して頂ければと思う。

細かな条件や制限等が色々とあり、今回の内容とは少し離れてしまうこともあり、割愛したい。

【出典】No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税|国税庁